心療内科への通院歴があるわたしが気がついた、持病の人用の保険に加入する時に注意した方がいいことが3つあります。

心療内科に通院歴があるわたしが、「持病のある人の保険に加入した経験」を元に注意する事をまとめてみました。

たぶんこれを見てくれている人のほとんどは、すでに心療内科や精神科、または何かの病気の通院歴がある、もしくは通院中なのだと思います。

わたしも持病のある人の保険がある事は知っていたけど、その中でも心療内科の通院歴がこんなに不利なものだとは知りませんでした。

会社の命令で心療内科に行ってきたけど、まさか医療保険・生命保険に入りにくくなるなんて思ってもみなかったよ。汗

あるあるのミスが、睡眠薬。

眠りが悪くって心療内科で処方をお願いして、その後の保険の検討中で後悔している人も多いです。

ほんと、

クリニックの壁に大きく「受診したらしばらく生命保険の審査に支障があるよ!」って貼りだしてて欲しいくらいですよね。

精神科や心療内科の通院歴があると保険加入を断られる?

結論からいうと、精神科や心療内科の通院歴があっても保険への加入は可能です。

TVのCMとかでもよく見かける、

「持病のある人でも入れる保険」

ってやつね。

通常は生命保険や医療保険に入るには告知義務というのがあって、精神科、心療内科だと過去5年の間の通院・入院歴が問われる。

※もちろん内科でも「うつ病」と判断されたらそれも告知義務だよ!

なので、その告知義務の条件がゆるい保険を選んで入るって感じ。

加入の仕方によって将来的に不利に働く場合もあるので、この続きも読みすすめていってね♪

心療内科・精神科の通院歴を隠しての保険加入したら、肝心の保険金が貰えない

「告知義務を隠して加入して、5年我慢したらいいんじゃない?」

これが取り返しのつかない失敗あるある。

虚偽の申告で保険加入したら、保険金が下りない

保険会社は加入時には本人の自己申告を元に加入の可否を決めるので、嘘言って入ること自体は可能のようです。

ただ、その時点で、その会社から保険金を貰える可能性が0%に。

保険会社の審査って、実際に手術などえ保険金の支払いの義務が発生してから始まるんです。

だって保険金の支払いの必要が無い人も多くいるわけで、そういう人も加入時に全員調査するのって大変なこと。

なので保険金の支払いが必要になってから調査が始まります。

という事は、

いつ保険金の支払いの状態が発生しても、加入時の通院歴が調べられる。

加入時の告知に虚偽があったら容赦なくバッサリと切り捨てられてしまいます。

支払われるはずもない保険金のために、毎月料金を支払う事になるので絶対に告知義務違反での加入はしないでね。

もちろん隠していた告知内容と全く関係のない症状の場合は保険金が下りる可能性はあるみたいだけど、絶対ではないよね。

保険会社の立場から見ると、出来るだけお金は払いたくないわけだし。

わたしが保険への加入までの間に体験した事、専門家に聞いた事を体験者の目線でまとめたものです。

プロの解説と違う意味で分かりやすいと思うけど、あくまで参考として見てくださいね。

わたしも保険に加入するまでにはネットの情報、実際の保険代理店の人の相談を参考にしました。

そこで結果強く感じたのが、

インターネット上の情報だけでは当てにならないと言うことです。

いい情報だけ流す人もいますし、悪意をもって悪い情報を流す人も多数います。

これだけの情報で判断する事なく、必ず最新の正しいルールを知っている専門家に相談してくださいね。

もしも告知義務違反をやっちゃっていたら?

その場合は解除して他の保険会社に改めて加入するといいけど、それも負担が大きくなるよね。

そういう場合も保険代理店に相談するのがいいです。

やっぱり素人考えだと失敗の上に失敗を重ねやすいと思うんです。

誤魔化して保険に加入するのは絶対に不可能。正直な手段で探しましょう!

じゃあ、どう探せば有利に保険に加入出来る?持病のある人の保険加入で絶対にして欲しくないこと3つ

保険を正直に探すと言っても無闇に保険会社に問い合わせをするのはNG!

注意しないと本来入れるハズの保険に入れなかったり、将来的にもちょっと不利になるので気をつけてね。

ここではわたしが保険加入までの経験、失敗した事から学んだ、

「心療内科の通院歴のある人が持病の保険に入る時にしてはいけないこと」

を3つにまとめました。

■1.直接保険会社に問い合わせをすること (×)

持病のある人が保険を探すときの大きな心配の一つ。

保険会社に自分の病歴が伝わってしまう

という点。

今は加入不可でも将来的に、告知義務の期間が過ぎてからは入りたい保険会社もあるよね。

告知義務は、あくまで告知の義務。

その義務の期間が過ぎたら言う義務もないし、基本は保険会社から調べられたりもしない。

でも、

「自分の病歴が残って、一生その会社の保険には加入できないんじゃ?」

って心配ね。

特に問い合わせは条件のいい保険会社にこそしたいから問題は深刻。汗

どうしたらいいかって事だけど、

保険代理店に相談する

ってこと。

持病が気になる場合は保険代理店に相談する。

代理店もきちんと個人情報を守る義務があるので、絶対に保険会社にこちらの情報を漏らしたりはしない。

不利にならないように、加入が可能そうな保険会社だけに案内してくれるので、余計なリスクがないです。

ただし、保険業界って乱暴な話もあるよね。

すでに特定の保険会社しかオススメする気が無い代理店の噂はよく聞くよね。

わたしも心療内科に通うずっと前、

医療保険の一括見積もりをお願いして後悔した経験があります。

■2.変な一括見積もり業者に申し込む (×)

ヘンテコな保険代理店に関わったら大変な事に。

わたしも心療内科通いの随分前に、有名な一括見積もり屋さんにお願いした事がありました。

医療保険と生命保険の違いもよくわかっていないくらいだったので色々教えて欲しかったんだけど、結果、

アリコとアフラックの契約案内しかしてこなかった。汗

不誠実な保険代理店

もちろんアリコやアフラックがダメって言っているわけじゃなくって、色んな選択肢がある中で、自分にピッタリなものを選びたいわけじゃない?

というかそういう触れ込みだったから一括見積もりを申し込んだんだよね。

けど、何の比較も説明もなく、アリコとアフラックの何がどう良いかの話もなく、最初から契約の話ばっかり。汗

保険勧誘の電話がこわかったです

特にその時は出張中だったので、

「すぐに決められないから3〜4ヶ月連絡を待ってください!」

ってお願いしたのに翌週からも、

毎週毎週アリコ・アフラックの契約を催促する電話がかかってきて。汗汗

全然参考にならないばかりか、怖かったです。

もう二度と電話をしてこないように厳重に注意して、なんだかイヤになって保険を探す事自体やめてしまいました。

あの時もうちょっと頑張って保険に加入していれば、こんな苦労はしなくて済んだのに。。

今でも後悔しています。

ちゃんとした代理店にお願いするのって、やっぱり大事だと思います。

きっとわたし昔遭遇したのは素人の保険代理店だったんだと思います。

「単なる一括見積もり屋さん」

には頼んじゃダメってこと。

わたしはこの経験があるので、今回は失敗しないように保険に詳しい知人に教えてもらって、心療内科通いにも対応してくれるプロの代理店にお願いしました。

■3.病院のハシゴする (×××)

これ、わたしです。笑

ものすごくダメなやつです!

心療内科や精神科の診断って結構あいまい。

医師によって病名が違ってくるんです。

なので病院に行けば行っただけ、自分に病名が追加されていく。汗

病歴がどんどん増えて保険加入が不利になる!

医師の診断が下った病気の事例が多ければ多いほど保険加入は不利になってくるよね。

わたしは次々と新しい病院に行ってしまいました。

何が起こっているのか全然分からなかったのと、あと会社から受診を勧められたためです。

その結果、

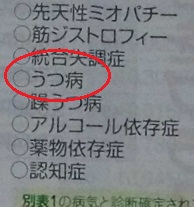

・うつ病

・自律神経失調症

・パニック障害

あと他にもいくつかあったけど、

そういう感じで診断が増えていきました。

しかもパニック障害に関しては100%誤診!

調べてみたら症状全然違うし。汗

でも行けば行くほど容赦なく病名が追加されていく。。。

持病があっても安く入れる保険の条件

持病を持つ人があまり割増料金を取られずに保険に入るには、「引受基準緩和型」っていうのを狙うべきなんだけど、

それの条件というのが

「特定の病名の診断が下っていない」

ということ。

この条件が保険会社によって微妙に違うのが加入者にとってのメリットでもあるのだけど、病名が多いほど、その条件をクリアしにくくなるよね。

わたしに関しては、

うつ病、自律神経失調症、パニック障害の診断が下っていました。

例)A社の条件:

「うつ病、自律神経失調症はOKだけど、パニック障害はNG」

この場合だと、わたしはA社に入れない。

でも、もしも、

パニック障害の診断を下したクリニックを受診していなければA社に加入が出来たハズだよね。

「医者のハシゴはよくない。けど今の医師が信頼出来ない!」

ハシゴは良くないけど、

でもどうしても違う病院を受診したい時ってあると思う。

「薬漬けにされそうでやばい!」

って思ったら迷わず次の医者に行った方がいいと思います。

今の病状からの回復と薬からの離脱の方が、生命保険より大事です。

それに病名追加のリスクはあるけど、並行して保険探し自体は可能です。

じゃあ具体的に、心療内科や精神科の通院歴がある人の保険はどう加入したらいいの?

心療内科、精神科の通院・入院歴がある、現在通院中でも保険に入れる可能性はかなり高いです。

それは、あまり料金が割増されない

「引受基準緩和型」

という保険があるからです。

引受基準緩和型でも条件的に厳しい人もいると思います。

そういう場合にあるのが

無告知でOK

の無選択型の保険。

こっちは加入は簡単だけど、残念ながら料金が結構高くなるので最終手段。

まずは引受緩和型から検討していく事になります。

ちょっと上の方でも言ったけど、これを直接保険会社に問い合わせするのはちょっとマズイです。

審査に落ちるのを繰り返すと時間も勿体無いし、

長期間かけている間に違う病院に行けば、違う病名の診断が下る可能性も。

時間をかければかけるほど、どんどん不利になっちゃいそう。汗

なので、

まずは本当のプロの保険代理店に審査に通りそうな保険会社を相談するのがベスト。

わたしたちが知らない保険会社の情報もしっかり持っているので、ここは専門家の力を借りましょう。

※わたしも最初は保険に詳しい知人に相談しました。

わたしも最初は知人に相談しました。

もちろん詳しいと言ってもプロではないです。

でも、どこの代理店に相談したらストレスなく、きちんとプロの仕事をしてくれるかわかりました。

それで大丈夫そうな保険代理店を教えてもらったので、資料請求をしてみました。

わたしは相談出来る人がいたけれども、まわりに詳しい人がいなくても、このページがその代わりになれいいな〜って思います!

まず最初に狙うのは引受基準緩和型の保険

引受緩和型というのは、その保険会社ごとに設定した、

「この○○の病気の診断が下っていなければうちの保険に加入出来ます。」

っていう仕組み。

※参照:「資料請求をして自分が入れる保険会社を見つけるまで」

引受基準緩和型の保険の資料を請求してみた。

保険契約の条件は各社ちょっとずつ違うので、とりあえずあるだけ資料を取り寄せてみました。

もちろん代理店経由で。

それで各社の引受緩和基準、つまりNGのリストの中に病名に自分の病名があるかどうか確かめました。

(例えばこの会社は「うつ病」では入れない。)

取り寄せた資料の会社全部が加入不可能なケース

「全部の資料に自分の病名が書かれてあった!もう高額の無選択型保険しかないの!?」

引受基準緩和型の保険に自分に合ったものが見つからなくてもまだ諦めるのは早いです。

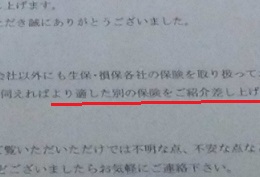

「公開している資料以外にも保険を取り扱っております。」

例えばわたしが資料を請求した代理店では、資料と一緒に担当者の連絡先も入っていました。

やっぱり保険って大金が動くデリケートな商品なので、大々的に公開しにくい商品もあるみたい。

なので資料を見て目星をつけた人も、ひとつもいいものがなかった人も、案内に書かれてある相談先に連絡してみた方が良さそうです。

それからどうしても合う保険が無い場合も、

無選択型保険

という、

全く条件が必要ないものもあるので、とにかく諦める事はないです。

心療内科・精神科の通院歴があっても保険の相談ができる、プロの保険代理店。

わたしが相談したのはピースネットという保険代理店。

以前にわたしが一括見積もりした代理店とは違って、毎週電話をかけていたり、強引なセールスをしてきたりは一切なかったです。

プロの担当の方がついてくれて細かい不安にもキッチリ答えて貰えました。

持病があっても入れる保険まとめ。心療内科・精神科通いのわたしでも可能でした!

ちょっと長くなったのでまとめますね。

世の中で言われている、

「心療内科、精神科に行くともう保険に加入できない」

という噂は誤りでした。

でも、やっぱり不利になるのは事実なので上手に加入する必要があります。

持病ありの保険に加入する時の注意!

■保険加入に嘘、誤魔化しは絶対にバレます。

■直接保険会社に問い合わせしない

プロの代理店があります。秘密厳守で丁寧に教えれくれます。

■病院のハシゴをしない

でも、必要な時はためらわないで受診してね。

持病・通院歴があっても入れる保険。加入までの流れは?

あまり全部覚えなくても大丈夫!

とにかく最初の保険代理店から資料請求したら、あとは流れでなんとかなります。

保険代理店へ資料請求

↓

自分の診断名が該当しない保険会社を探す

↓

見つからなくても代理店の担当に相談

↓

それでもダメなら無選択型の保険を検討

「保険に加入できる?やっぱり出来ない?」

わたしもずっと、その悩みでの精神的不安・負担がありました。

でもきちんと調べてみたら、自分の状態にあった保険がちゃんとある事が分かりました。

自分に加入出来る保険が分かる事で、気持ちも一つ楽になると思います。

これを読んでもらった事で負担を一つ減らして、

もう一歩健康になって貰えたらとっても嬉しいです!

ここまで読んでくれてありがとうございました!